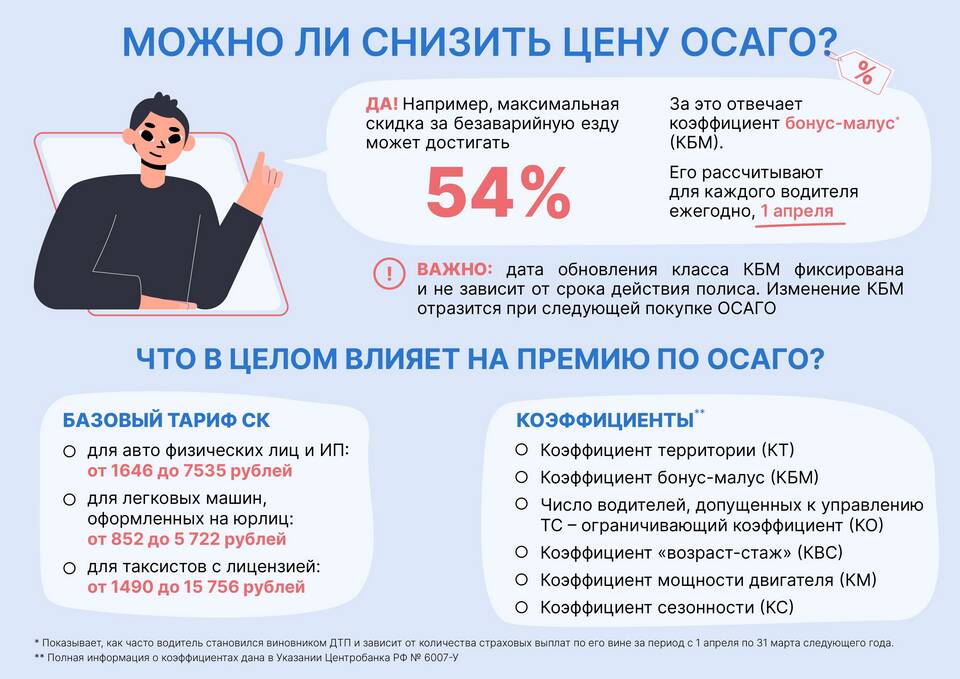

Стоимость страхового полиса формируется под влиянием множества факторов, которые страховые компании учитывают при расчете рисков. Размер страховой премии может существенно варьироваться в зависимости от конкретных обстоятельств.

Содержание

Основные факторы, влияющие на стоимость страховки

- Вид страхового продукта

- Характеристики страхуемого объекта

- Статистика рисков по региону

- Срок действия страхового полиса

- История страховых случаев

Факторы стоимости для разных видов страхования

| Вид страхования | Ключевые факторы ценообразования |

| Автострахование (КАСКО, ОСАГО) | Марка и модель авто, возраст водителя, стаж, регион |

| Медицинское страхование | Возраст, состояние здоровья, перечень услуг |

| Имущественное страхование | Стоимость имущества, тип постройки, безопасность района |

| Страхование жизни | Возраст, профессия, образ жизни, сумма покрытия |

Как рассчитывается страховой тариф

- Оценка вероятности наступления страхового случая

- Определение потенциального размера убытков

- Учет статистических данных по аналогичным рискам

- Добавление операционных расходов страховщика

- Включение нормы прибыли компании

Дополнительные факторы влияния

- Наличие франшизы (чем выше франшиза, тем ниже стоимость)

- Сезонность (для некоторых видов страхования)

- Экономическая ситуация в стране

- Конкуренция на страховом рынке

- Льготы и специальные программы

Как снизить стоимость страховки

- Увеличить размер франшизы

- Выбрать оптимальный срок страхования

- Использовать программы лояльности

- Установить дополнительные системы безопасности

- Сравнить предложения разных страховщиков

Важность индивидуального расчета

Каждый страховой случай уникален, поэтому стоимость полиса всегда рассчитывается индивидуально. Для получения точной цены рекомендуется обращаться непосредственно в страховую компанию с полным пакетом документов и информацией о страхуемом объекте или лице.