Выбирая между кредитом наличными и кредитной картой, важно понимать ключевые различия этих финансовых продуктов. Каждый вариант имеет свои преимущества в зависимости от конкретной ситуации заемщика.

Содержание

Основные различия

| Критерий | Кредит наличными | Кредитная карта |

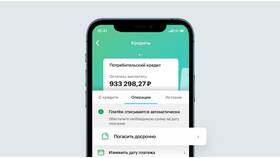

| Форма выдачи | Единовременная сумма наличными или на счет | Возобновляемый лимит на карте |

| Процентная ставка | Обычно ниже (15-25%) | Часто выше (25-45%) |

| Срок погашения | Фиксированный (1-7 лет) | Грейс-период (до 100 дней) |

| Гибкость использования | Однократное получение | Многократное использование |

Когда лучше выбрать кредит наличными?

Кредит наличными предпочтительнее в следующих случаях:

- Нужна крупная сумма (от 100 тысяч рублей)

- Требуется четкий график платежей

- Цель - единовременная покупка или оплата услуги

- Важна низкая процентная ставка

Преимущества кредита наличными:

- Фиксированная процентная ставка

- Четкий график платежей

- Возможность получить большую сумму

- Часто более длительный срок погашения

Когда выгоднее кредитная карта?

Кредитная карта будет лучшим выбором если:

- Нужен финансовый резерв на непредвиденные расходы

- Планируются многочисленные небольшие покупки

- Есть возможность погашать долг в грейс-период

- Важны бонусы и кэшбэк

Преимущества кредитной карты:

- Возможность пользоваться деньгами только когда нужно

- Беспроцентный период (до 100 дней)

- Отсутствие комиссий при правильном использовании

- Дополнительные бонусные программы

Что в итоге выбрать?

Для крупных целей (ремонт, лечение, свадьба) лучше подойдет кредит наличными. Для повседневных трат и финансовой подушки - кредитная карта. Важно учитывать свою финансовую дисциплину: если есть риск неконтролируемых трат, кредитка может привести к долговой яме.