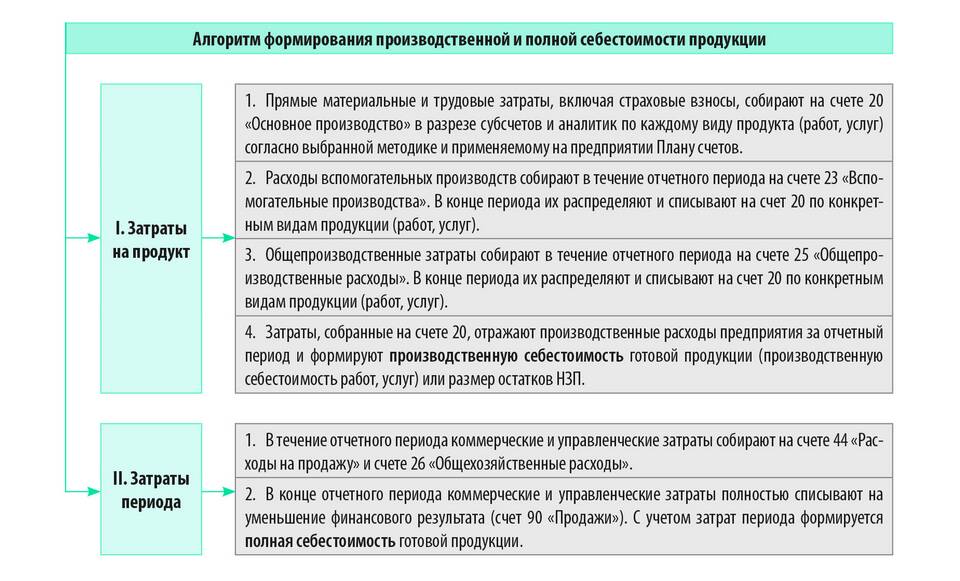

Управленческие расходы - это затраты организации, связанные с управлением и общим функционированием предприятия, не относящиеся напрямую к производственному процессу.

Содержание

Определение управленческих расходов

Основные категории управленческих расходов

- Административно-управленческие расходы

- Затраты на содержание аппарата управления

- Общехозяйственные расходы

- Расходы на корпоративное управление

Состав управленческих расходов

| Группа расходов | Конкретные примеры |

| Заработная плата | Оплата труда административного персонала, бухгалтерии, отдела кадров |

| Офисные расходы | Аренда помещений, коммунальные платежи, канцтовары |

| Связь и IT | Телефонная связь, интернет, обслуживание программного обеспечения |

| Командировки | Расходы на служебные поездки управленческого персонала |

Учет управленческих расходов

- Отражение в бухгалтерском учете на счете 26

- Распределение по видам деятельности

- Включение в себестоимость продукции (для производственных предприятий)

- Признание в отчетном периоде их возникновения

Важные особенности

- Не относятся напрямую к производственному процессу

- Могут быть постоянными и переменными

- Подлежат строгому учету и контролю

- Влияют на финансовый результат организации

Нормативное регулирование

Управленческие расходы регулируются ПБУ 10/99 "Расходы организации" и Налоговым кодексом РФ. Важно правильно классифицировать расходы для целей налогового учета.