Многие налогоплательщики сталкиваются с ситуацией, когда фактический возврат по налоговому вычету оказывается меньше ожидаемых 13%. Рассмотрим основные причины этого явления.

Содержание

Основные причины уменьшенного возврата

- Ограничение максимальной суммы вычета

- Неполная уплата НДФЛ в отчетном периоде

- Налоговые вычеты за предыдущие годы

- Изменение налогового статуса

- Ошибки в расчетах

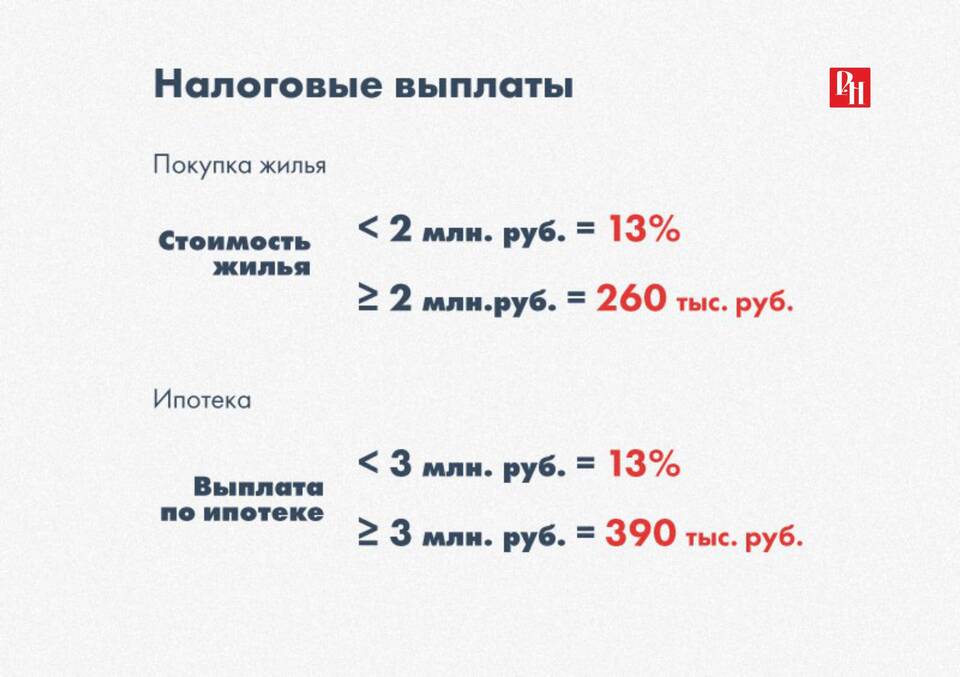

Лимиты по основным видам вычетов

| Вид вычета | Максимальная сумма | Максимальный возврат |

| Имущественный (покупка жилья) | 2 000 000 руб. | 260 000 руб. |

| Ипотечные проценты | 3 000 000 руб. | 390 000 руб. |

| Обучение | 120 000 руб. в год | 15 600 руб. |

Подробное объяснение причин

Недостаточно уплаченного НДФЛ

Возврат не может превышать сумму налога, фактически уплаченного вами в бюджет:

- Если зарплата небольшая, налоговая база ограничена

- При неполном рабочем году сумма НДФЛ уменьшается

- Налоговые льготы и вычеты уменьшают базу для расчета

Учет ранее полученных вычетов

При повторных обращениях учитываются:

- Суммы, уже возвращенные ранее

- Использованные лимиты по вычетам

- Перенесенные остатки вычетов

Как правильно рассчитать возможный возврат

- Определить общую сумму расходов, подлежащих вычету

- Учесть установленные законом лимиты

- Рассчитать сумму уплаченного НДФЛ за год

- Сравнить возможный возврат с фактически уплаченным налогом

- Учесть ранее использованные вычеты

Пример расчета

- Зарплата 50 000 руб./мес. = 600 000 руб./год

- Уплачено НДФЛ: 600 000 * 13% = 78 000 руб.

- Максимальный возврат за год не превысит 78 000 руб.

Что делать при неполном возврате

- Подать заявление на перенос остатка вычета на следующие годы

- Проверить правильность расчета в налоговой

- Учесть вычет при расчете НДФЛ у работодателя

- Проконсультироваться с налоговым экспертом

Важно помнить, что 13% - это ставка налога, а не гарантированный процент возврата. Фактическая сумма зависит от многих факторов и требует индивидуального расчета для каждого случая.