Когда фактически полученная сумма займа оказывается меньше указанной в договоре, это может происходить по нескольким причинам:

Содержание

Основные причины расхождения сумм

- Удержание комиссий и сборов при выдаче займа

- Страховые платежи, включенные в договор

- Технические ошибки при перечислении средств

- Предоставление частичной суммы с последующим доперечислением

- Наличие скрытых условий в договоре

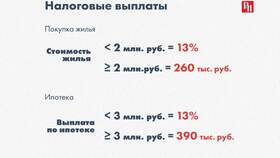

Законность удержаний при выдаче займа

| Вид удержания | Законность | Требования |

| Комиссия за выдачу | Запрещена с 01.07.2019 | Не может превышать 1,5% от суммы |

| Страховка | Добровольная | Должна быть отдельным договором |

| Нотариальные услуги | Законна при оформлении | Должна быть указана отдельно |

Что делать заемщику

Проверка договора

- Внимательно изучить все пункты договора

- Проверить наличие приложений и дополнительных соглашений

- Уточнить порядок выдачи средств

Требование разъяснений

- Обратиться в кредитную организацию с письменным запросом

- Запросить детализированный расчет суммы

- Потребовать возврата незаконно удержанных средств

Обращение в контролирующие органы

При отказе кредитора исправить ситуацию:

- Роспотребнадзор - для защиты прав потребителей

- Центральный Банк РФ - как регулятор финансового рынка

- Прокуратура - в случае явных нарушений закона

Судебная защита прав заемщика

При обращении в суд можно требовать:

- Признания незаконными условий договора

- Возврата неправомерно удержанных сумм

- Компенсации морального вреда

- Уменьшения суммы долга пропорционально полученным средствам

Как избежать проблем в будущем

Рекомендации при оформлении займа

- Требовать полного расчета суммы к получению до подписания договора

- Отказываться от навязанных страховых продуктов

- Проверять соответствие перечисленной суммы договору

- Фиксировать все переговоры с кредитором

Важная информация

Согласно статье 809 ГК РФ, проценты по договору займа начисляются только на фактически полученную сумму, а не на указанную в договоре, если они различаются.